自身をまもる傷害保険

投稿日 : 2022/04/17

最終更新日時 : 2022/04/16

投稿者 : yonemura

カテゴリー : 被害者のためになる情報

自動車事故で

対人賠償保険があれば

大丈夫と思っている人は

ちょっと待ってください。

対人賠償保険では事故の相手や

同乗している他人のケガは

補償されますが

運転者自身や

同乗の家族(父母・配偶者・子供)

のケガは補償されません!

自動車任意保険のなかには、

そのために備える保険があります。

代表的なものが「人身傷害保険」

です。

人身傷害保険(自動車事故特約付)

とは 被害者側が加入する保険で

記名被保険者及びその家族が

契約の車 または他の車

(業務中の社用車除く等あり)に

搭乗中や

歩行中などの自動車事故で

死傷した場合に保険金が

支払われる補償です。

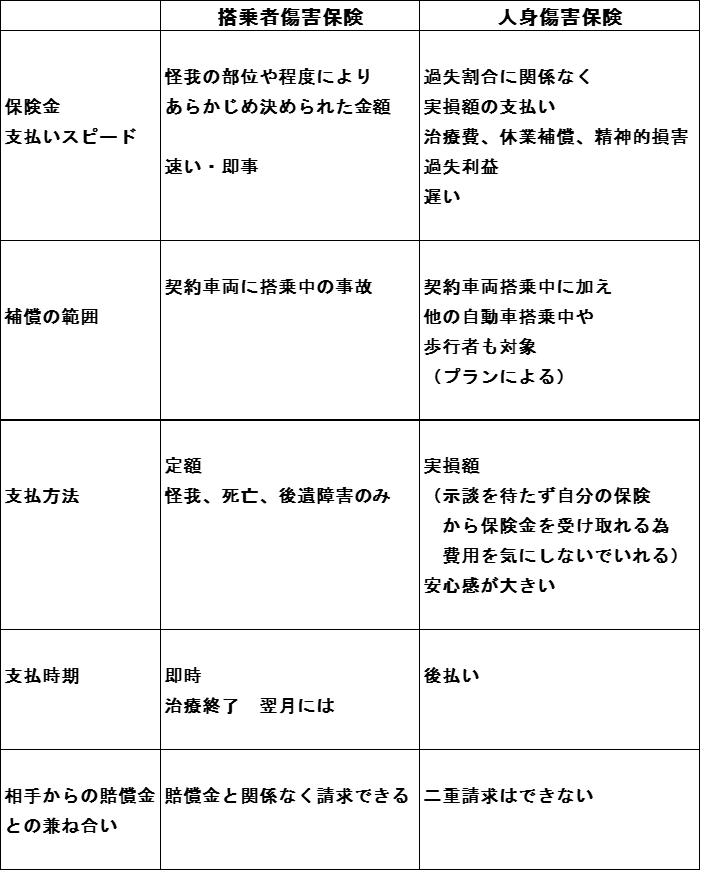

メリットは事故の過失割合に気にせず

限度額内で実損害について

支払われます。

示談成立を待たずに 治療費

休業補償 精神的損害 将来の介護料

葬儀費用など

まとめて補償することが出来ます。

とにかく補償範囲が広い

「人身傷害保険」

例えば人身傷害保険に加入するAさんが

交差点の左折時に他の車両との

衝突事故を起こしました。

過失割合が

Aさんが80% 相手方が20%

となりました。

このケースの場合での人身傷害保険は

過失を気にせず 損害額を実損害で

受け取ることができたりします。

ケガの治療費 休業損害 精神的損害

など相当する額を過失割合を

気にせず受け取れます。

自身に掛けるもう一方の

「搭乗者傷害保険」も自動車事故により

ケガをした時 死亡した時

後遺障害を負った時

に支払われる保険です。

搭乗者傷害保険とは

死亡 後遺傷害 入院通院費用が

あらかじめ決められた額が

支払われる補償です

例えば骨折で5日以上治療した場合は

いくらなど一律に保険金が支払われる

部位別ごとの定額払いが主流です。

この2つの違いは、支払われる金額の

計算方法や担保する補償の範囲です。

補償を重視するのならば

人身傷害保険にまず加入するのが

良いと思われます。

保険会社により、どちらか1つに加入

もしくは両方に加入するなどの選択が

あります。

○相手への補償

・対人賠償保険

・対物賠償保険

○自身や同乗者への補償

・搭乗者傷害保険

・人身傷害保険

・自損事故保険

・無保険車傷害保険

○車の補償

・車両保険

人身傷害保険が支払われないケース

○無免許運転、飲酒運転

重大な過失がある場合

○地震や津波などの自然災害による

事故でのケガなども支払いの対象

になりません。