損害賠償請求の裏側

投稿日 : 2022/11/17

最終更新日時 : 2022/11/17

投稿者 : yonemura

カテゴリー : 被害者のためになる情報

交通事故の場合

特徴なのは自分の車に対する補償は

自分が加入している自動車保険の

車両保険から支払われますが

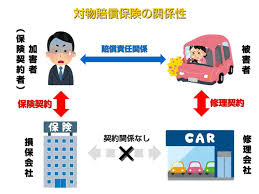

事故の相手方に過失がある時は

相手の加入している自動車保険の

対物保険から支払われることになります

損害保険会社 ○○共済は

自社の契約者だけに

保険金の支払いをしているわけではなく

契約者が加害者になった場合は

事故の被害者を相手に

事故処理することになります。

逆に被害者側からいうと

自分がA保険に加入していたとしても

事故で壊れた自動車の損害賠償を

請求するのは相手の加害者になり

加害者が加入しているX保険に

賠償金を請求します。

ほとんどの人は交通事故の被害者に

なって初めて分かるのですが

日頃法律に無縁な生活を送っている以上

本当の事故処理を

どうすればよいのかがわかりません。

交通事故は「法律事務」なのです

厳密にいうと車の修理費を賠償額として

金銭に置き換えて加害者側に

請求する行為は保険金請求権者である

被害者がしなければいけません。

これを「被害者立証責任」といいます。

ただし 車の修理費は一般の人では

金額がいくらになるのか分かりません。

部品代 工賃 アライメント費用

そして代車費用や車両の時価額などを

車修理のプロに見積書として

作成してもらいます

その上で本当ならば

この見積書を相手方の加害者側に

提出するのは被害者本人なのです。

なぜならば 保険契約と修理契約は

まったくの別物だからです。

しかし実務として 修理会社が

保険会社に見積書を提出し保険会社と

金額交渉を行っているのが実態です。

ここで被害者が1つだけ

注意しなくてはいけないのは

保険会社との間で

損害賠償額がいくらになるのかを

修理着工前に確定してもらうことです。

その理由は2つあり

修理会社側からいえば見積書の金額が

決まらないことには修理作業に

取り掛かれません。

見積書が契約書になるからです。

もうひとつは

被害者自身が予想していた修理金額と

かなり乖離していることがあるからです。

車齢が経っていたり走行距離が

多走行など 買い替えを含めて判断材料

として考えて決めるのは被害者自身です。

50万円くらいと思っていたのが

修理後に明細書を見たら

100万円だったということは

充分にあり得ます。

加害者側の保険会社は

物損事故調査員を派遣し修理会社で

現車に立ち会わせて

損害の範囲の確認に来ます。

しかし なぜだか加害者側の保険会社が

修理見積書を作成して実際に

修理会社の出した見積書との

差額について工賃や修理工程を

変更させたり止めさせたりして

金額を下げようとする

行為が常習化しています。

そもそも加害者側は

見積書を作る理由はなく

修理会社の見積書が

今回の事故と範囲の正合性があるかを

確認すればいいだけの話です。

保険会社は修理代金という賠償金を

払って被害者からハンコを

もらえさえすれば修理後のクレ-ムは

全く関係のない話になってしまいます。

修理会社が安心安全を担保した

修理の保証を約束しなければ

いけないはずなのにです。

そもそも金額の交渉は被害者と

修理会社が交渉で決めるものであり

その決まった金額は賠償請求額として

最終的には被害者自身の権利なのです。

一般的に知識 交渉 経験においても

プロである保険会社から

洗礼を受けるのは当然であり

それだけに事故時の対応を含めて

保険会社選びの重要な要素で

あることが言えます。

契約者だけでなく 被害者に対しても

適正で親切な対応をしてくれて

そして何より「払い渋り」のないのが

”よい保険会社” と断言できます。

契約者(お客様)関係でない

被害者に対する支払いを

被害者救済という意図で支払うか

それとも

保険会社の利益優先で支払うかで

その保険会社の体質が理解できます。

保険会社を変えても優良等級割引は

国内損保や大方の共済であれば

同じ等級で

引き継ぐことができます。

次回 継続時には

自分の自動車保険を選択する

判断の1つにもなります。