損害保険会社の闇

投稿日 : 2023/09/02

最終更新日時 : 2023/09/08

投稿者 : yonemura

カテゴリー : 被害者のためになる情報

最近ニュ-スをにぎやかせている

大手損害保険と大手中古車販売店

(以下Bモータ-ス)ですが

一般修理工場からみれば

両者の蜜月な関係が想像できます。

一般修理工場には損保のアジャス

ター( 損害調査人 )といわれる人

が必ず損害車を確認のため立合い

スケ-ルメジャーなどで事故の

損傷範囲を事細かく調べ

当該相手事故車との入力角度や

損傷状態を調べ調査していきます。

もしも少しでも事故と噛み合わない

損傷や箇所があれば

必ずと言っていいほど保険会社の

2次下請けの独立系の調査会社が

2次調査に入り それでもわから

ない場合は 保険金支払いは

止めることになるのです。

Bモータ-スのような自分たちで

手を加え損傷していない部位まで

広げ 保険金を保険会社が支払う

というのは

100%あり得ない話なのです。

損保会社は収入保険料の

数字を期待できる事業所には

支払いが甘いことが今回の件で

よく解るとおもいます。

保険料収入を見込める事業所と

そうでない所においては

かなりの優劣をつけていることが

想像できます

ダブルスタンダ-トといわれても

仕方がないのでは・・・・

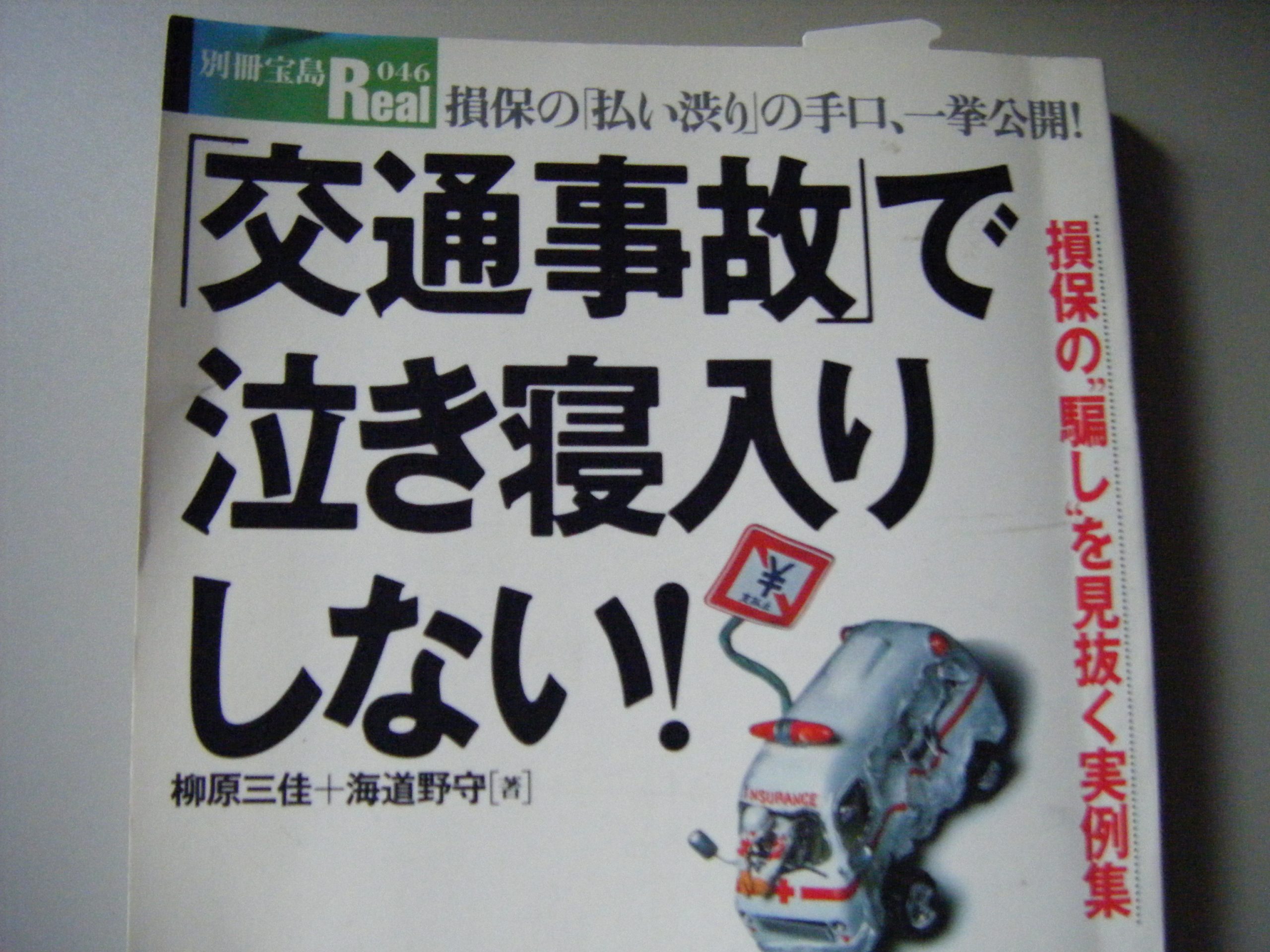

自動車保険では不払いよりもっと

酷い問題があります。

それは「 払い渋り 」です。

払い渋りとは 保険金の支払い

を渋ることです。

全国の事故被害者に行う行為です

損保会社側のミスによる不払い

ではなく意図して支払額を少なく

しようとする行為です。

損保会社にとって保険料は収入で

保険金の支払いは損失となり

この損失を減らそうとする行為が

結果払い渋りにつながっていく

のです。

払い渋りの原因

① 保険の自由化により競争が

激しくなった

② 保険料収入確保のため

多数の特約の販売

③ 経営の合理化の為の

損保業界の合併 リストラ等

2008年頃の損保業界の

不払い問題も社会問題に

なったのですが

払い渋りもこの不払い問題と

全く同じで

損保の利益至上主義に

つながっています。

ここがこれらの元凶になります。

損保会社の体質の変化を

見極める際

利益確保のための具体例として

以下のことが考えられます。

① 査定担当者の評価にも

成果主義を採用

成果主義は民間企業では

普通にあります。

営業サイドで販売のために

使われています

しかし事故の査定担当者に

対しても成果主義を導入した

せいで数々の払い渋り事例が

発生し多くの被害者が

苦しめられています。

査定の成果主義とは

A 示談成立の金額を設定する

B 損害率の故意の引き下げ

などが考えられます

事故の被害者は健常者では

ありません。

ケガをして体も心も弱っています

また人身でなく物損の被害者でも

大事な物が損壊して心を

痛めているのです。

そんな人たちに機械的に

示談を進めたり

保険金を少しでも減らそうとする

こと自体異常ではないでしょうか

② 損害率を下げると表彰等

損害率の故意の低下に関しても

成果主義ですが異常な業界体質が

表れているところです。

事故が発生したらまず

損保会社はどれくらい

保険金を支払うかを自分たちの

基準で予想します。

この見積額どおりに保険金を

支払えば担当社員はなんの努力も

していないという

評価になります。

しかし1000円でも少なくした

ならば会社に貢献したと

評価されるのです。

もっと多くの支払いを減額できた

社員は多大な貢献をしたとして

表彰されるのです。

損害率とは収入保険料に占める

支払った保険金の割合をいいます

収入保険料が100万円で

支払い保険金が50万円ならば

損害率は50%となります。

50万円でなく70万円に増えると

損害率は70%になり評価は

落ちることになります。

なにかこの損害保険会社の体質と

Bモータ-スのノルマ成果主義の

体質が似ているなと感じるのは

気のせいなんでしょうか?

③ 商品販売保険代理店には

損害率により代理店手数料収入の

率を変動させて圧力をかける

グレ-な保険代理店によっては

例えば契約商品の弁護士特約が

使えるのに

お客さんには最後に示談交渉が

揉めた場合には使用できるなどど

損害率をなるべく抑える動きもある

ような話も聞きます。

事故が起きて始めて掛け捨ての

保険が生きてくるのに

入ってる理由がわからなくなる

ようなはなしです。

保険の自由化により

外資型や通販型の自動車保険の

登場で保険料金は一層下がり

契約者にはメリットとなりました。

がしかしその裏ではこのような

不払いや払い渋りが普通に

起きているのです。